Por Vitor Mirim

O mercado das commodities enfrenta mudanças significativas e rápidas dentro de um contexto de aceleração nos esforços de sustentabilidade, emissões zero de gases do efeito estufa e informatização de processos e, paralelamente, isso implica em demandas para metais que estão sendo considerados “commodities do futuro”.

Nesse cenário, ganham relevância crescente para um horizonte de curto a médio prazo: cobre, níquel, cobalto, terras raras, lítio, estanho, alumínio e sucatas (metais & aço).

Em tempos recentes, a mitigação de conflitos geopolíticos (particularmente a guerra comercial entre chineses e americanos) exacerbou uma antiga realidade – já conhecida – cujos reflexos ficaram mais evidente em tempos de pandemia: o monopólio chinês para atender demandas globais de insumos essenciais da indústria bélica (foguetes, mísseis, satélites, por exemplo), produção de energia limpa (eólica, solar) e produção de veículos híbridos e elétricos, além de toda a infraestrutura necessária para armazenamento e distribuição da energia oriunda de diferentes fontes.

Nesse sentido, um artigo publicado no site https://www.mining.com/commodity/rare-earth/ (de autoria de Jamil Hijazi & James Kennedy) mostra um cenário sombrio (para a concorrência) em relação ao monopólio chinês para determinados commodities, a saber:

• “A China é de longe o maior produtor de veículos elétricos do mundo – com quase 50% – enquanto os Estados Unidos têm cerca de um terço da participação do mercado da China”

• “Quase metade dos veículos elétricos no mundo estão na China, com pouco mais de 20% nos Estados Unidos.”

• “Não é possível construir um veículo elétrico sem uma bateria e a China, de acordo com várias fontes, é responsável por 70% de toda a produção de baterias para veículos elétricos no mundo (Tesla, VW, Daimler AG, BMW, Volvo, Honda & Toyota).”

• “A China produz mais de 60% dos cátodos e 80% dos ânodos para as baterias produzidas globalmente e pretende aumentar sua participação no mercado em todos os pontos da cadeia de valor, sendo que das 143 usinas de baterias de íon-lítio em preparação até 2029, 107 estão localizadas na China.”

Para energia eólica a situação não é diferente, segundo esses analistas:

“As indústrias chinesas produtoras de turbinas eólicas são responsáveis por 50% da produção global, sendo a General Eletric a sua principal concorrente.”

“Não se produz turbinas eólicas sem imãs produzidos a partir de ETRs (Terras Raras, especialmente Neodímio) e os chineses produzem mais de 85% desses imãs (que atendem, inclusive, a demandas de seus concorrentes…)”

A história é a mesma para tecnologias de energia solar:

“A China produz 65% das “bolachas” de polissilício do mundo, 70% de todos os painéis solares e 75% das células solares no mercado global.”

Se esses destaques acima estão próximos da realidade do mercado para esses commodities, que tem papel fundamental para a produção de energia limpa (“green energy”), isso sinaliza claramente oportunidades de investimentos em programas de exploração mineral e/ou desenvolvimento de novas tecnologias para escapar da dependência ( monopólio) da China.

A cada ano, uma infinidade de atualizações de engenhocas eletrônicas são lançadas no mercado para capturar a atenção de consumidores e estimulá-los a lançar no lixo as engenhocas “velhas” (em uso), o que significa engrossar a lista dos que se sentem empoderados com um celular novo com recursos operacionais melhorados e ganhos de performance.

Melhor argumento para compreender o significado do volume de lixo eletrônico produzido pelo homem é o fato de que qualquer equipamento eletrônico tem seu tempo de vida útil limitado e isso é inevitável para todos os tipos de produtos eletrônicos, inclusive os veículos elétricos, turbinas eólicas, painéis solares e assim segue.

Substituir equipamento eletrônicos obsoletos implica em demandas cada vez maior para os “metais elétricos” listados acima e isso abre portas para oportunidades visando a (i) rastrear novos depósitos de recursos naturais (minas) para substituir aquelas em operação, (ii) pesquisar novas tecnologias para produção de energia limpa, a exemplo do que faz o Japão ao desenvolver veículos com motores elétricos alimentados por células de combustível/hidrogênio e (iii) mineração urbana.

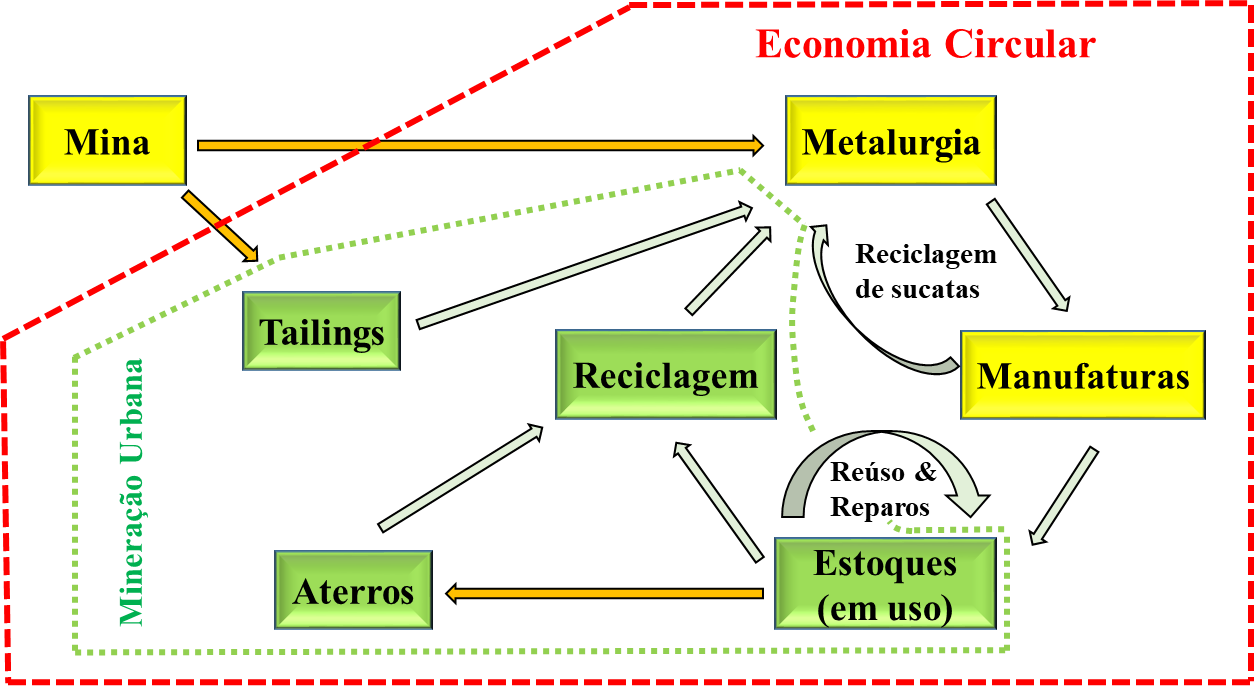

Segundo uma pesquisa realizada pela International Copper Association – ICA (https://copperalliance.org/2020/11/17/the-promise-and-limits-of-urban-mining/),

“O mundo moderno transforma, em larga escala, matérias-primas em produtos que passam pela construção civil, bens eletrônicos e resíduos e rejeitos de minas em larga escala, desde edificações e bens eletrônicos até resíduos e rejeitos de minas (chamado estoque antropogênico), que pode ser visto como fonte de recursos brutos que a Mineração Urbana pretende recuperar”.

A mineração convencional extrai e processa recursos naturais, ao passo que a mineração urbana extrai e refina recursos antropogênicos.

Transformar resíduos em recursos pode contribuir, por exemplo, para abastecer metais estratégicos associados a cadeias de produção vulneráveis, como é o caso dos ETRs na China e o Cobalto na República Democrática do Congo.

O maior benefício da mineração urbana reside no fato de extrair matérias primas de alto valor econômico dentro de um modelo de “economia circular”, que permite a coleta de produtos descartados para gerar matérias primas secundárias ao mercado.

Nota: Esquemas a partir de: https://copperalliance.org/2020/11/17/the-promise-and-limits-of-urban-mining/

Aumento da população no planeta implica em aumento no consumo de produtos e isso significa que os “recursos antrópicos” aproveitados pela mineração urbana aumentam com o tempo, tanto para os metais contidos nos produtos hoje em uso (“estoque em uso”) como materiais contidos em aterros sanitários.

Implementar a mineração urbana é possível e depende principalmente de (i) regulamentação governamental clara, (ii) comprometimento público e (iii) empresas investindo em pesquisa e desenvolvimento tecnológico.

Nunca é tarde para lembrar que investimentos privados dependem de segurança jurídica e a quebra do monopólio chinês para ETR não deve acontecer tão cedo porque extrair terras raras a partir dos seus minerais não é um processo simples. Se fosse, não existiriam monopólios. Logo, a mineração urbana é uma alternativa a considerar.