Por Vitor Mirim

A crise deflagrada pelo Covid-19 trouxe problemas para todos mas ficou assustador especialmente para quem precisa trabalhar, mas não pode desenvolver suas atividades em home-office. Para aqueles privilegiados que continuam com seus empregos e os desafortunados que estão desempregados, estando em casa e sabendo administrar com objetividade o tempo usado em frente à tela do computador, é possível produzir informações produtivas a partir da experiência que a vida nos presenteou dentro da área de atuação de cada um.

Leituras descompromissadas sobre assuntos aparentemente banais podem entregar ideias de grande valor dentro do contexto da atividade na qual estamos atuando. Sempre é bom ter um lápis e um caderno por perto para anotar o que nossos instintos percebem (intuitivamente) como relevantes.

Um exemplo a partir de uma frase anotada na leitura de artigo publicado pela Nikkei Asia em 4/3/2021: The Roman Empire saw physical infrastructure as crucial to maintaining its rule and built “Roman roads” across its territory. Many centuries later, Chinese President Xi Jinping may be taking a cue from this piece of ancient history.

Essa frase traz luz para um horizonte amplo de oportunidades que estão dormentes num cenário global de instabilidade econômica, decorrente particularmente da guerra comercial entre China e US. Os chineses estão dando um notável exemplo de como é essencial investir e desenvolver a infraestrutura dentro de seu território, para que possam estar preparados para um futuro que está sendo construído sustentado por novos paradigmas socioambientais, num planeta cujo espaço físico está ficando cada dia menor, na medida em que a taxa de crescimento populacional global cresce.

Nesse cenário, está em curso uma corrida desenfreada para produção de commodities minerais essenciais (vitais) visando a atender novas demandas embasadas em pilares como: (i) processos que reduzem (ou eliminam) emissões de gases do efeito estufa, (ii) tratamento e disposição de resíduos industriais (inclui-se rejeitos de mineração, lixos urbanos) e (iii) engajamento com as comunidades e organizações afetadas pela atividade industrial. Em outras palavras, pode-se dizer que esses são alguns dos desafios a serem enfrentados por toda a cadeia produtiva do setor mineral sob novos paradigmas de sustentabilidade.

Produzir “energia limpa”, por exemplo, só é possível com a utilização de recursos minerais não renováveis e estes têm presença relevante na produção de turbinas eólicas, painéis solares, veículos híbridos, veículos elétricos, aparelhos eletrônicos, etc.:

• O uso de lítio, cobalto e níquel em cátodos produzem baterias mais eficientes em relação à capacidade de armazenamento de energia e performance;

• Cobre é essencial para atender a todas as demandas para uso de eletricidade a partir de qualquer fonte, em razão de sua característica incomparável para conduzir corrente elétrica. Um veículo elétrico híbrido utiliza 2 vezes mais cobre do que um veículo convencional com motor a combustão e, da mesma forma, um veículo elétrico utiliza 4 vezes mais cobre;

• Alguns elementos terras raras, neodímio em particular, entram na constituição de imãs permanentes com excepcional campo magnético, os quais são críticos para turbinas eólicas e motores de veículos elétricos.

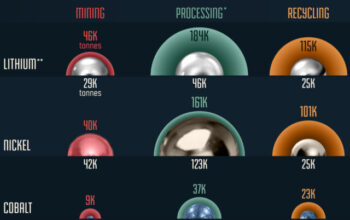

Vale destacar que a produção de minerais essenciais às indústrias de “energia limpa” e eletrificação (armazenamento e distribuição de energia elétrica) é bastante concentrada geograficamente, muito mais do que o petróleo.

Segundo dados publicados pela International Energy Agency (IEA, www.iea.org/), a participação dos 3 principais países produtores para alguns commodities minerais são, por exemplo:

• Gás Natural: USA (22,8%), Rússia (18,0%), Irã (5,7%) e outros países (53,5%);

• Óleo: USA (18,2%), Arábia Saudita (12,9%), Rússia (12.1%0 e outros países (56,8%);

• Lítio: Austrália (54,5%), Chile (23,4%), China (9,7%) e outros países (12,4%);

• Cobalto: R.D.Congo (71,4%), Rússia (4,4%), Austrália (3,6%) e outros países (20,6%);

• ETRs: China (62,9%), Mianmar (10,5%), USA (12,4%) e outros países (14,2%).

Considerando que essas estatísticas são válidas, pode-se perceber que existem riscos geopolíticos relacionados à concentração dos países produtores de lítio, cobalto e ETRs (Elementos de Terras Raras). Pode-se acrescentar a essa lista – com justificativas semelhantes – o paládio, molibdênio e níquel.

Reitera-se que, nesse cenário, governos e empresas buscam alternativas, embasadas em parâmetros de sustentabilidade, para implementar estratégias de ação focadas na segurança do abastecimento de recursos minerais considerados estratégicos, tentando não depender de fornecedores externos para suprir todas as demandas de suas cadeias produtivas, desde a produção das minas passando pela metalurgia e refino.

Atender a demandas projetadas para os minerais estratégicos significa, inevitavelmente, (i) descobrir novos depósitos e/ou desenvolver novas minas e (ii) estimular a gestão de produtos e componentes em fim de vida útil para recuperar metais estratégicos via reciclagem, uma vez que bens de capital e bens de consumo tem vida útil finita (pode-se rotular esse processo de “Mineração Urbana”).

Nesse contexto. é interessante analisar (superficialmente) o que ocorre na cadeia produtiva dos ETRs que reúne um grupo de elementos metálicos (metais de transição), com nomes exóticos, usados extensivamente na indústria aeroespacial, defesa, turbinas eólicas, motores elétricos e aparelhos eletrônicos.

A China tem presença dominante dentro de toda a cadeia de produção de ETRs (aqueles de valor econômico), sendo responsável, hoje, por mais de 60% dos minerais de minério produzidos globalmente e também, responde pela produção global de mais de 85% de ETRs refinados em suas plantas de processamento industrial, que extraem terras raras a partir de minerais de minério para produção de ímãs de alta performance (imãs permanentes com excepcional capacidade de campo magnético por unidade de volume). Segundo projeções de analistas da ROSKILL, “a China continuará dominando o mercado de ETRs até 2030” (https://www.mining.com/china-continues-dominance-of-rare-earths-markets-to-2030-says-roskill/).

São poucos os minerais de minério de ETRs economicamente explotados, sendo que a bastnaesita, um flúor-carbonato de lantânio, cério e tório, é o mais importante do ponto de vista comercial, sendo extraída a partir de complexos carbonatíticos na China, USA e Austrália. Outros minerais importantes são a monazita, um fosfato de tório, cério e lantânio (com teores mais destacados em tório em comparação à bastnaesita) e minerado a partir de depósitos sedimentares (aluvionares/placeres recentes ou antigos), onde a mineralização primária (área fonte das mineralizações em placeres) está relacionada a processos hidrotermais (graisenização) desenvolvidos em batólitos graníticos intrusivos de filiação alcalina (ou granitos evoluídos), sendo o Brasil e Índia produtores importantes.

Há um terceiro mineral, a xenotima (ou xenotímio) que é um fosfato de ítrio. Itrio (símbolo Y) não é um ETR sensu strictu, mas por se tratar de metal de transição com características semelhantes, está incluído nesse grupo.

O trunfo nessa corrida é dominar a tecnologia para refinar esses metais porque tanto a bastnaesita como a monazita – principais fontes dos ETRs – podem ser considerados verdadeiras “sopas” de ETRs e a tecnologia para processar e individualizar os metais de interesse econômico é complexo e poluente.

No Brasil, há ambientes geológicos com vocação para hospedar mineralizações de ETRs: (i) província estanífera do Amazonas /Pitinga, (ii) província estanífera de Goiás/Minaçu, (iii) província estanífera de Rondônia/Ariquemes, (iv) carbonatitos (Araxá/MG, Catalão/GO, Seis Lagos/AM) e (v) sedimentos costeiros (areias monazíticas de Guarapari/ES).

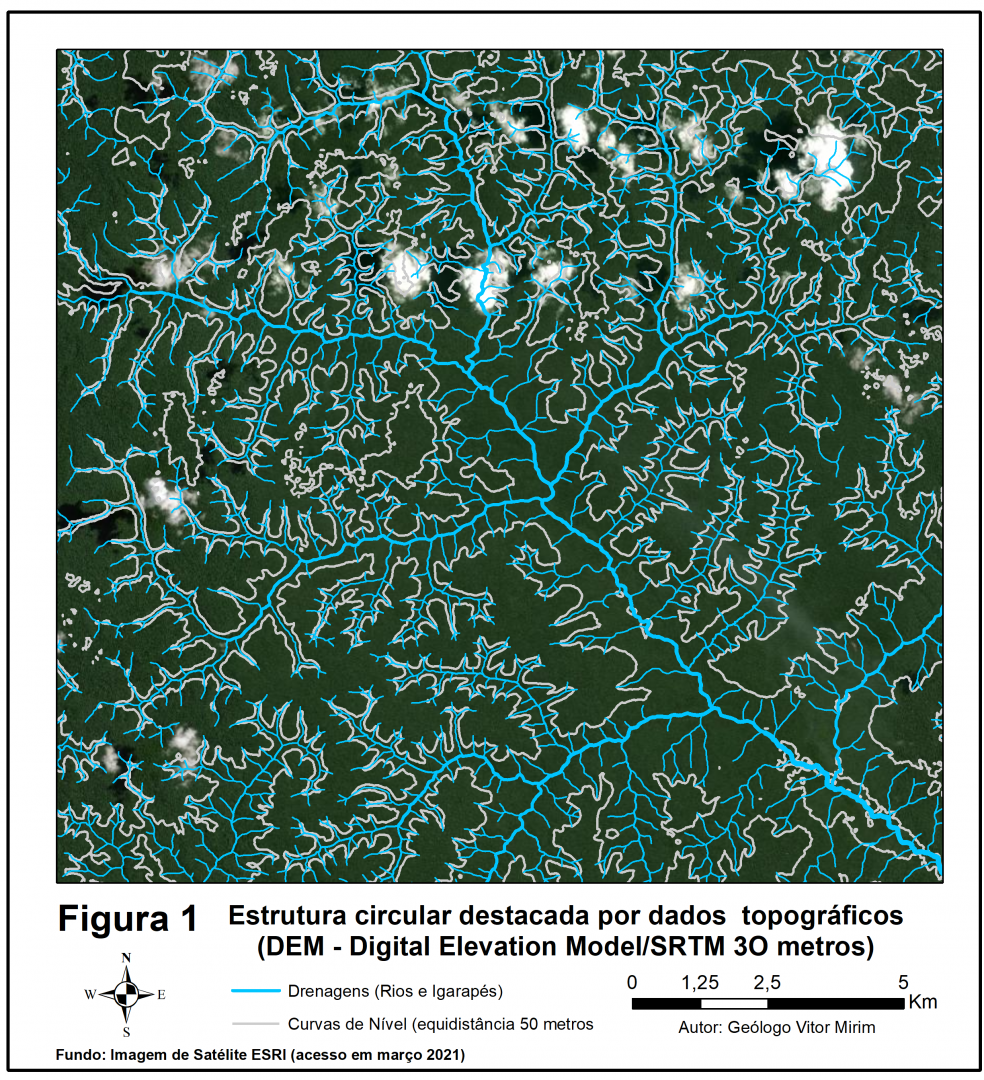

Pergunta: Existe chance de se identificar insights de exploração focados em ETRs e mineralizações associadas considerando a história da evolução geológica no Brasil? Respondo com exemplo prático baseado no processamento de dados topográficos (modelo digital de elevação) disponibilizados pela NASA (sem custo, SRTM-30 metros), com interpolação de curvas de nível cujas isolinhas estão equidistantes de 50 m (Figura 1). Essa figura, portanto, não é uma interpretação, é um fato destacado pela superfície topográfica do terreno.

Chama a atenção a estrutura com geometria circular que se apresenta com diâmetro de aproximadamente 8 km e é individualizada a partir de linhas de talvegues (drenagens), onde é possível perceber lineamentos estruturais com padrão aproximadamente radial, a partir do centro dessa estrutura. Do ponto de exploração, há três hipóteses que podem ser levantadas para justificar, preliminarmente, seu significado geológico, a saber:

(i) Pipe alcalino, a exemplo dos carbonatitos mineralizados em ETRs conhecidos (em produção) na China, USA e Austrália. Do ponto de vista econômico, esta é a melhor hipótese pela possibilidade de ocorrer mineralizações típicas de sistemas carbonatíticos como Pirocloro (Nióbio), Fosfato (Apatita) e ETRs;

(ii) Estrutura halocinética (sal-gema/diápiro salino). Esta hipótese se justifica pelo fato dessa estrutura estar posicionada no contexto da Bacia do Amazonas;

(iii) Astroblema (estrutura de impacto). Esta é a pior das hipóteses do ponto da exploração mineral (significado econômico improvável ou limitado).

Acessar o potencial econômico dessa estrutura exige decisão que envolve riscos preliminarmente já conhecidos. Dessa forma, a identificação dessa estrutura já é, por si só, um resultado positivo do ponto de vista de exploração e, assim sendo, definir e aprovar fundos em orçamentos para desenvolver uma campanha de campo exploratória pode entregar resultados relevantes– para justificar e orientar estratégia de exploração adequada ao tipo de estrutura identificada, onde a melhor aposta seria a de um pipe alcalino. A observação de campo (martelo, lupa e botina) pode retornar informações relacionadas a tipos litológicos, padrões de alteração hidrotermal e estruturas para elaborar modelo geológico consistente e orientar estratégias de exploração.

Destaca-se o fato de que essa estrutura: (i) não está onerada por títulos minerários (visita site ANM em 1 de março 2021), (ii) não sofre interferência de áreas de preservação ambiental (unidades de conservação sustentável e/ou de proteção integral) ou terras indígenas (site ANM) e (iii) não há registro de levantamentos aerogeofísicos (radiometria e magnetometria) conforme informa o site do SGB (Serviço Geológico do Brasil, ex-CPRM).

Com poucos recursos é possível encontrar resultados surpreendentes do ponto de vista de exploração e trabalhos desse tipo é o que as empresas poderiam (deveriam) estar fazendo em tempos de pandemia.

Importante ressaltar também que, por mais atrativo que seja um insight/oportunidade a ser apresentado a investidores ou acionistas, a decisão para investimento sempre dependerá de segurança jurídica e esse, hoje, é o maior entrave no Brasil para atrair recursos financeiros para desenvolver programas de exploração mineral.

No Japão, já podem ser vistos em circulação veículos elétricos (EV) da Tesla e veículos FCV da Toyota (FCV – Full Cell Vehicles que utilizam hidrogênio comprimido – em células de combustível – que acionam motores elétricos e isso já nos mostra a velocidade da evolução tecnológica que busca soluções inovadoras sintonizadas com paradigmas de sustentabilidade. O planeta agrade